Të gjitha hapat që do ndjekin tatimet në kontrollet e inventarëve: Nga ngritja e grupit të punës te prezantimi te bizneset, tërheqja e inventarit kontabël, përzgjedhja e artikujve për inventar, ndërtimi i bilancit material dhe mbajtja e procesverbalit.

Fillimi i këtij viti i ka gjetur tatimorët të angazhuar në kontrollin e inventarëve të bizneseve, për të cilat sipërmarrjet u njoftuan në dhjetor të vitit të kaluar.

Për këtë arsye, Tatimet, në dhjetor kanë hartuar një orientim të brendshëm për të gjithë punonjësit për kryerje në kohë sa më të shkurtër të inventarëve të tatimpaguesit që autorizohen për të kryer verifikim të gjendjeve inventariale. Materiali përshkruan me detaje hapat që duhet të ndiqen nga inspektorët tatimorë për të realizuar procesin e kontrollit. Ky material është hartuar përpara se të pezulloheshin ndryshimet e ligjit të procedurae, dhe penalizimet në orientim janë parashikuar në bazë të gjobave të reja (rivlerësimi tatimor). Por, pas pezullimit të gjobave të reja nga Kushtetuesja, penalizimet do të zbatohen në bazë të ligjit të vjetër.

– Njohja me Urdhrin e Punës

Të gjithë inspektorët pasi janë pajisur me urdhrin e punës në të cilin është përcaktuar tatimpaguesi tek i cili do të ushtrohet kontroll, përpara se të shkojnë tek ky tatimpagues duhet të njihen me pikat e urdhrit të punës. Inspektori kryesues i grupit i cili i bie të jetë inspektori i parë në renditjen e inspektorëve sipas urdhrit të punës, duhet të mbledhë grupin e inspektorëve që i është caktuar në këtë urdhër dhe t’u prezantojë atyre qëllimin e kryerjes së këtij kontrolli, si dhe të bëjë shpërndarjen paraprake të detyrave për secilin inspektor. Inspektori kryesues së bashku me inspektorët e tjerë të grupit, tërheq paraprakisht të dhëna nga sistemi informatik i tatimeve dhe QKR-ja, për llojin e aktivitetit që ushtron ky tatimpagues i cili po kontrollohet, numrin e adresave sekondare, shpërndarjen gjeografike të tyre dhe nëse kemi të bëjmë me një tatimpagues i cili merret me shpërndarje numrin e furgonëve që ka të pajisur me nipt sekondar dhe të tjera të dhëna sipas specifikave që paraqet çdo tatimpagues.

-Prezantimi i grupit te verifikimit në vend tek tatimpaguesi

Inspektori kryesues mbledh grupin e kontrollit dhe bën verifikimet e nevojshme për prezencën e inspektorëve, veshjen, pajisjen me kartat identifikuese dhe në rast se ka mungesa apo ndonjëri nga inspektoret e grupi nuk sillet sipas rregullave të përcaktuara në kodin e etikës, raporton menjëherë përgjegjësin e sektorit që e mbulon. Grupi i kontrollit shkon në adresën e tatimpaguesit dhe inspektori kryesues së bashku me gjithë grupin kërkon të marrë kontakt me adminstratorin e tatimpaguesit ose personin fizik në rast se jemi kontroll tek një tatimpagues me statusin e personit fizik. Edhe në rast se administratori apo personi fizik nuk ndodhet për momentin në ambientet e ushtrimit të aktivitetit nga grupi verifikues bëhen verifikimet e nevojshme për stafin e gjendur në punë në momentin e ushtrimit të kontrollit duke i shënuar dhe kartat e identitetit për gjithsecilin prej tyre. Me t’u paraqitur administratori apo personi i autorizuar me prokurë prej tij ose personi fizik në rast kontrolli tek ky i fundit, inspektori kryesues bën prezantimin e të gjithë grupit të kontrollit si dhe i vë në dispozicion tatimpaguesit një kopje të urdhërit të punës duke i bërë të qarta atij të drejtat dhe detyrimet siç përcaktohet në ligjin 9920 date 19.05.2008 “Për Proceduarat Tatimore R.SH”.

Nga inspektori kryesues i grupit do t’i kërkohet bashkëpunim përfaqësuesit të tatimpaguesit për zbatimin e pikave të UP duke i kërkuar atij të vërë në dispozicion personelin e tij për kryerjen sa më të shpejtë të inventarit. Nëse ai ka mundësi të sistemojë artikujt në magazinë apo të vërë në dispozicion mjetet e nevojshme për matjen, peshimin, etj….Inspektori kryesues duhet t’i tërheqë një deklaratë për llojin e aktivitetit që ushtron ky tatimpagues, adresat e ushtrimit aktivitetit, mënyrën si ky tatimpagues e realizon blerjet (furnitorët kryesor) dhe si i realizon shitjet (klientët kryesor).

Në rast se përfaqësuesi i tatimpaguesit nuk lejon ushtrimin e kontrollit apo me veprime dhe mosveprime pengon kryerjen e këtij kontrolli, grupi i kontrollit në referencë të nenit 127 “Pengimi i kontrollit ose i hetimit tatimor” të ligjit 9920 date 19.05.2008 “Për Proceduarat Tatimore R.SH” dënon tatimpaguesin me një gjobë nga 100 000 lekë, për biznesin e vogël dhe 1 000 000 lekë për bizneset e tjera. vendosja e kësaj gjobe bëhet me vendimin e Drejtorit Rajonal sipas kërkesës së të grupit të kontrollit.

Tërheqja e inventarit kontabël

Nga inspektori kryesues i grupi do t’i kërkohet tatimpaguesit, vënia në dispozicion e inventarit kontabël të datës 31.12.2015, i ndarë sipas artikujve në sasi çmim dhe vlerë dhe veçantë për çdo adresë. Ky inventar kërkohet të jetë i nënshkruar fletë për fletë dhe i vulos nga administratori/ose personi fizik/ ose personi i autorizuar sipas prokurës. Në asnjë rast nuk do të pranohen inventarë kontabël në vlerë të cilët nuk specifikojnë artikujt, njësinë, sasinë, çmimin, koston dhe vlerën e blerjes.

-Fiksimi i faturave të fundit të shitjes dhe blerjes

Inspektori verifikues pasi tërheq inventarin e datës 31.12.2015 i kërkon përfaqësuesit të tatimpaguesit fiksimin e dokumentat të fundit të hyrjeve dhe daljeve për magazinën qendrore si dhe për çdo magazinë sekondare. Në funksion të kësaj pike bëhet dhe inventarizimi i blloqeve të faturave të shitjes gjendje në përdorim dhe atyre të papërdorur (duke mbajtur proces verbal për këtë qëllim). Gjithashtu i kërkohet tatimpaguesit të bëjë azhonimin e librave të blerjes dhe të shitjes për muajin Dhjetor 2015, si dhe deri në datën e fillimit të inventarit për muajin Janar 2016. Këto dokumente tatimpaguesi duhet t’ia dorëzojë grupit të kontrollit të firmosura dhe të vulosura.

-Përzgjedhja e artikujve për inventare nga inventari kontabël

Të gjithë tatimpaguesve u është kërkuar nga D.R.Tiranë të dorëzojnë inventarët kontabël të 31.08.2015. Inspektoret e Drejtorisë së Vlerësimit pranë DRT Tiranë, kanë përzgjedhur artikujt me peshën më të lartë specifike dhe kenë përpiluar listën e artikujve që do të inventarizohen, listë e cila do t’i bashkëlidhet urdhrit të punës. Bazuar në këtë listë artikujsh do kryhet inventari nga ana grupit të kontrollit në magazinat e shoqërisë.

Inspektori kryesues bën shpërndarjen e kësaj liste tek të gjithë inspektoret e tjerë të grupit dhe organizon punën për fillimin e inventarit sipas çdo adresë të tatimpaguesit.

Në rast se nuk gjendet bashkëlidhur një listë e artikujve për t’u inventarizuar, inspektori kryesues i grupit pasi ka marrë në administrim inventarin kontabël të date 31.12.2015, bën përzgjedhjen e artikujve që do të inventarizohen. Artikujt e përzgjedhur për inventarizim duhet të jenë ata artikuj që zënë peshën specifike më të lartë nga pikëpamja vlerore në raport me vlerën e inventarit. Sasia e artikujve të përzgjedhur për inventare nuk mund të jetë më e vogël se 50 artikuj, përveç rasteve kur subjekti ka më pak se 50 artikuj, në këtë rast do të përzgjidhen të gjithë artikujt për inventar. Në përzgjedhjen e artikujve duhet marrë në konsideratë fakti që artikujt e përgjedhur duhet të kalojnë 50% të totalit të vlerës së magazinës.

-Shpërndarja e inspektorëve sipas adresave për kryerjen e inventarit

Inspektori kryesues i grupit, në varësi të adresave të ushtrimit të aktivitetit që ka tatimpaguesi, bën shpërndarjen e inspektorëve që ka në dispozicion për kryerjen e inventarit në këto adresa. Inspektori kryesues pajis me listën e artikujve të përzgjedhur për inventarë çdo inspektor dhe i kërkon tatimpaguesit që të vërë në dispozicion të inspektorit për atë adresë një punonjës të shoqërisë. Inspektori së bashku me punonjësin e shoqërisë paraqiten në adresën ku i është përcaktuar për të kryer inventarin sipas listë që i ka dhënë inspektori kryesues i grupit. Inspektori bën fiksimin e dokumentave të fundit të shitjes dhe blerjes për adresën ku ai po kryen inventarin duke mbajtur dhe proces-verbalin përkatës për këtë qëllim.

-Kryerja e inventarit dhe mbajtja e proces-verbalit

Inspektori kryesues i grupit si dhe inspektorët e tjerë të shpërndarë sipas adresave bazuar në listën artikujve të përzgjedhur për inventarë fillojnë kryerjen e inventarizimin të këtyre artikujve së bashku me përfaqësuesit e shoqërisë. Inspektori kryesues duhet t’i kërkojë tatimpaguesit që gjatë procesit të numërimit deri në përfundimin e plotë të inventarizimit të bllokohet shitja dhe në rast se tatimpaguesi nuk është dakord me këtë kërkese por kërkon të vazhdojë shitjen nga ana e inspektorëve do të tërhiqet çdo faturë shitje dhe do të firmosë nga inspektorët për aq kohë sa zgjat procesi i numërimit. Të gjitha shitjet që ndodhin gjatë periudhës kohore që ndodh procesi i numërimit duhen identifikuar saktë se cilët artikuj janë shitur dhe ne se nuk i kishim numëruar këta artikuj ne do t’i marrim si gjendje inventariale por në rast se ne i kishim numëruar këta artikuj në këtë rast, kjo shitje nuk përfshihen në inventarë. Sipas këtij rregulli çdo shitje që ndodh gjatë kryerjes së inventarit më përpara do inventarizohet nga grupi i kontrollit.

Në fund të ditës në rast se ne nuk kemi arritur të përfundojmë procesin e numërimit për të gjithë artikujt e përzgjedhur, mbajmë një proces verbal për artikujt e inventarizuar për atë ditë dhe e firmosim me përfaqësuesin e tatimpaguesit. Në përfundim të ditës së punës kur ne kemi për të vazhduar dhe të nesërmen inventarin i kërkojmë përfaqësuesit të tatimpaguesit të bëjë mbyllje e ambienteve të magazinës që po inventarizohet dhe i kërkojmë tatimpaguesit që magazina të mos hapet deri në paraqitjen e grupit të kontrollit, për këtë në vendosim shenjat e bllokimit të magazinës për arsye inventari. Pasi mbyllet magazina inspektori i ngarkuar për kryerjen e inventarit pasi ka vendosur shenjat bllokuese bën fotografimin e derës së magazinës.

Ditën e nesërme përpara se të hapet magazina bëhet fotografimi i shenjës dalluese në rast se kjo shenjë është prishur menjëherë njoftohen përgjegjësit e kontrollit që monitorojnë procesin.

Procesi i mbylljeve dhe hapjeve ditore të magazinës vazhdon për aq kohë sa të mbyllet i gjithë inventarizimi.

Në përfundim të inventarizimit bazuar në proces verbalet ditore që ka mbajtur, hartohet proces verbali përmbledhës për artikujt e përzgjedhur për inventarë të veçantë për çdo adresë i cili nënshkruhet nga inspektori përgjegjës dhe përfaqësuesi i tatimpaguesit. Proces verbalet sipas çdo pike i dorëzohen inspektorit kryesues të grupit , i cili harton proces-verbalin përmbledhës të cilin e nënshkruan me administratorin e tatimpaguesit.

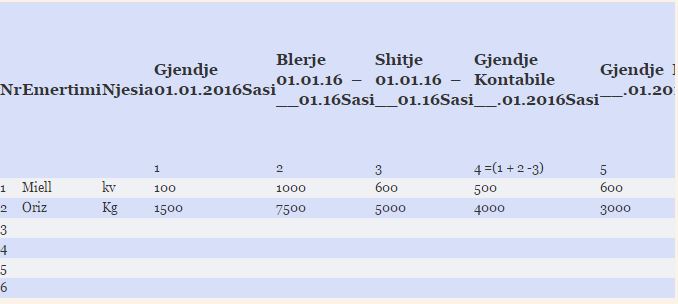

Ndërtimi i Bilancit material

Inspektori kryesues i grupit të kontrollit ka përgjegjësinë e ndërtimit të bilancit material, i cili mbështetet në inventarin fizik të kryer me datën e fillimit të kontrollit, inventarin kontabël të datës 31.12.2015, blerjet dhe shitjet për periudhen nga 01.01.2016 – __01/2016, datë në të cilën janë fiksuar dokumentat e hyrje-daljeve sa më sipër këtij raporti, nga ana e grupit të kontrollit u krye lëvizja materiale sipas tabelës si mëposhtë:

Shembull:

Nga levizja materiale sa më sipër, vërejmë se kemi në disa artikuj diferenca materiale pozitive dhe në disa të tjerë diferenca materiale negative, u vlerësuan rast pas rasti si mëposhtë:

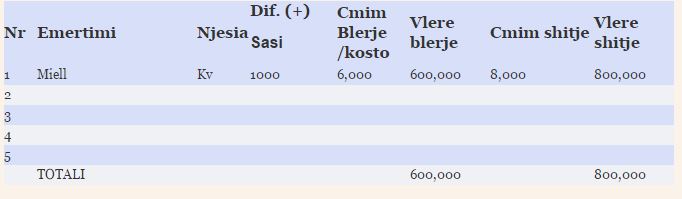

- I) –Në lidhje me artikujt të cilët nga levizja materiale sa më siper rezultuan pozitive (+), gjë që tregon se tatimpaguesi mban në ruajtje mallra të pashoqëruar me dokumentacion tatimore ose të pa justifikuar me fatura tatimore blerjeje, nga grupi i kontrollit për këto mallra sipas listës sa mëposhtë bazuar në nenin 121 të ligjit 9920, datë 19.5.2008 “Per Procedurat Tatimore ne R. Sh.” u mor masa e konfiskimi.

Shenim 1 : Cmimin ne kosto u more ne nga inventari i date 31.12.2015

Shenim 2 : Cmimi ne shitje e mor nga lista e cmimeve te shitjes qe ju dorezua gupit te kontrollit ne momentin e fillit te kontrollit

Shenim 3 : Cmimi i shitjes do te saktesohet nga lista e Instatit,

Për kryerjen e procedurës së konfiskimit u mbajt proces-verbali me nr ………. serial, date ……… nga inspektorët e grupit të kontrollit.

Ndryshimet në ligj, përveç konfiskimit parashikonin dhe rivlerësimin tatimor, që tashmë është i pazbatueshëm. Gjithsesi më poshtë është një rast se si tatimet kishin planifikuar ta bënin rivlerësimin tatimor (shënim i Monitor):

Përveç masës së konfiskimit të mallit të pajustifikuar me fatura tatimore blerjeje, referuar faktit që tatimpaguesi është një tregtar i shumicës për artikujt e lartëpërmendur, bazuar në nenin 121 pika (4) të ligjit nr. 9920, datë 19.5.2008 “Për Procedurat Tatimore në Republikën e Shqipërisë i ndryshuar”, tatimpaguesi u penalizua me gjobë në masën 10,000,000 lek.

Gjithashtu këtij tatimpaguesi iu rivlerësuan të ardhurat për 6 muaj rresht duke ia konsideruar këtë diferencë në vlerë të tatueshme për shumën 4,800,000 lek (800,000 x 6 = 4,800,000 lek)

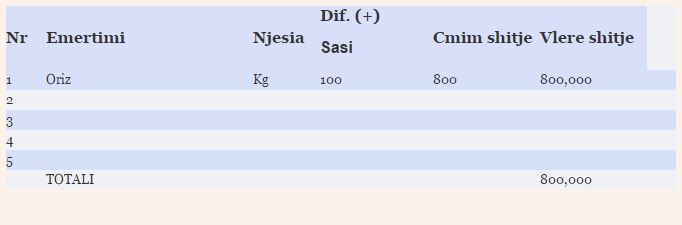

- II)Në lidhje me artikujt të cilët nga levizja materiale sa mësiper rezultuan negative (-), gjë që tregon se tatimpaguesi ka bërë shitje gjatë kësaj periudhë pa prerë faturë tatimore, nga grupi i kontrollit për këto mallra sipas listës sa mëposhtë u vlerësuar me çmimin e shitjes këta artikuj sipas të dhënave të marra direkt në faturat e shitjes / listën e afishuar të çmimeve të shitjes ssipas tabelës si mëposhtë:

Diferenca në artikuj sa mësiper do të konsiderohen shitje malli pa faturë. Me nderhyrjen e kontrollit, tatimpaguesit në muajin Janar 2016 i rriten të ardhurat e tatueshme për shumën ________lek.

Edhe në këtë rast,sanksionet me ligjin tashmë të pezulluar ishin si më poshtë:

Për diferencat e konstatuara si mësiper mbështetur në nenin 68 “Vlerësimi tatimor”, si dhenë nenin 124 “Kundravajtjet në leshimin e faturës tatimore” të ligjit Nr. 9920, datë 19.5.2008 “Per Procedurat Tatimore ne Republiken e Shqipërisë” tatimpaguesi detyrohet të paguajë Tvsh në shumën________lek (________x 20% = ______lek) si dhe një gjobë në masën 100% të shumës së detyrimit ose në masën _______ lek.

Gjithashtu, po në zbatim të nenit 124 “Kundravajtjet në lëshimin e faturës tatimore” të ligjit Nr.9920, datë 19.5.2008 “Për Procedurat Tatimore në Republikën e Shqipërisë” tatimpaguesi detyrohet të paguajë një gjobë aq sa është efekti tatimor në Tatim-Fitimin nga moslëshimi i faturës tatimore për diferencat e konstatuara sa mësiper në shumën ______ lek ( ______ x 10% = _______lek).

Përveç vlerësimit tatimor për këto diferenca përderisa vlera e diferencave rezulton më e madhe se 1% e vlerës inventariale kontabile, referuar faktit që tatimpaguesi është një tregtar i shumicës për artikujt e lartëpërmendur, bazuar në nenin 124 pika (2) të ligjit nr. 9920, datë 19.5.2008 “Për Procedurat Tatimore në Republikën e Shqipërisë i ndryshuar”, tatimpaguesi u penalizua me gjobë në masën 10,000,000 lek.

Gjithashtu këtij tatimpaguesi iu rivlerësuan të ardhurat për 6 muaj rresht duke ia konsideruar këtë diferencë në vlerë të tatueshme për shumën 4,800,000 lek (800,000 x 6 = 4,800,000 lek)

– Mbajtja e raportit të verifikimit

Inspektori kryesues i grupit të kontrollit ka përgjegjësinë për shkrimin e raportit të verifikimit në vend sipas modelit që i është dërguar në e-mail. Ky raport duhet mbajtur jo më larg se dita e nesërme që ka përfunduar inventari fizik. Inspektori kryesues pasi ka përfunduar raportin e verifikimit në vend, e printon atë në tre kopje dhe fillimisht e konsulton me inspektorët e tjerë të grupit të kontrollit dhe pasi merret në konsideratë çdo pretendim i inspektorëve firmoset rregullisht nga të gjithë inspektorët e grupit të kontrollit. Raporti i verifikimit në vend i paraqitet tatimpaguesit për firmë brenda një orë pasi është firmosur nga të gjithë inspektorët. Një kopje i lihet tatimpaguesit dhe dy kopjet e tjera tërhiqen për administrim pranë Drejtorisë Rajonale. Në rast se tatimpaguesi nuk është dakord ta firmosë raporti e verifikimit në vend ky fakt shënohet tek pjesa e tatimpaguesit me mbi shkrimin “Raporti iu vu në dispozicion me datë _____ ora ___ administratori e lexoi dhe nuk e firmosi“, këtë mbishkrim do ta shkruajë inspektori kryesues dhe do të firmosin të gjithë inspektorët e tjerë.

-Përgatitja e Njoftim-Vlerësimit dhe praktikës së verifikimit në vend

Inspektori kryesues i grupit të kontrollit ka përgjegjësinë për përgatitjen e Njoftim vlerësimit , si dhe praktikën e plotë të kontrollit jo më vonë se tre ditë nga data e nënshkrimit të raportit verifikimit në vendtek tatimpaguesi.

/DRONI.al/

Për t’u bërë pjesë e grupit të "DRONI.al - Agjencia Kombëtare e Lajmeve" mjafton të klikoni: Join Group dhe kërkesa do t’ju aprovohet.

KOMUNITETI DRONI.AL: https://www.facebook.com/groups/426976918158037/