Shqipëria është rritur me disa vende sa i përket pastrimit të parave në raportin e fundit, ndërsa vetëm gjatë gjashtëmujorit të parë të vitit 2017, Drejtoria e Përgjithshme e Parandalimit të Pastrimit të Parave ka rritur numrin e referimeve në Prokurori e Polici, konkretisht 178 raste të dyshimta për pastrim parash, nga të cilat për 31 raste, me vlerë 3.8 milionë euro.

Nga 178 raste, në gjashtëmujorin e parë të vitit, janë konstatuar gjashtë raste të pastrimit të parave, ku të përfshirë janë persona politikë, të cilët deklarojnë pasurinë dhe transaksionet pranë Inspektoratit të Lartë të Deklarimit dhe Kontrollit të Pasurive, shkruan “Shqiptarja.com”.

DPPPP bën me dije se, rastet në fjalë i ka referuar në Prokurori dhe Polici, për një hetim më të hollësishëm.

“Gjatë këtij viti kemi dërguar 6 raste të dyshimta në institucionet ligj zbatuese në të cilat janë të përfshirë persona të ekspozuar politikisht.

Personat që kanë detyrim të bëjnë deklarim të pasurive dhe interesave në ILDKPKI në kuptim të ligjit 9917 datë 19.5.2008 ‘për parandalimin e pastrimit të parave dhe financimit të terrorizmit’, i ndryshuar, përfshihen në kategorinë ‘personat e ekspozuar politikisht’ ndaj të cilëve subjektet e ligjit në marrëdhënien me ta si klient kanë detyrim specifik për të ushtruar vigjilencë të zgjeruar (neni 8) dhe rast pas rasti të kryejnë raportim për aktivitet të dyshimtë në DPPPP”, konfirmon Drejtoria e Përgjithshme e Parandalimit të Pastrimit të Parave. Për rastet në fjalë vijojnë hetimet nga ana e Policisë dhe Prokurorisë.

Ndërkaq, tendenca e shtuar për pastrimin e parave të korrupsionit dhe krimit, mund të jetë një përpjekje e fundit e zyrtarëve për të shpëtuar nga veprimi i organeve të reja antikorrupsion, konkretisht i Byrosë Kombëtare të Hetimit, Prokurorisë së Posaçme dhe Gjykatave Speciale.

Monitorimi i vazhdueshëm

Sipas DPPPP, në shumë raste transaksionet e dyshimta kryhen nga personat që kanë aktivitet biznesi. “Transaksionet në para fizike referuar akteve rregullative, përvojës dhe tipologjive vendase e ndërkombëtare, klasifikohen riskoze për rrjedhojë ndaj tyre ushtrohet vëmendje e monitorim i vazhdueshëm – poçes nga i cili dedektohen raste me anomali nga analiza e mëtejshme e të cilëve rast pas rasti referohen në institucionet ligj zbatuese Polici ose dhe Prokurori). Duke qenë se në shumë raste këto transaksione kryhen nga persona të cilët kanë edhe aktivitet biznesi, bashkëpunojmë edhe me organet tatimore për konkludim sa më efikas të rasteve”, thotë DPPPP.

Masat e marra

Drejtoria e Përgjithshme e Parandalimit të Pastrimit sqaron se, në kuadër të funksioneve mbikëqyrëse ndaj subjekteve, në vijimësi ka trajnuar, sensibilizuar dhe shpërndarë tipologji për rrezikun e transaksioneve cash apo të transaksioneve të dyshimta në përgjithësi duke vënë në pah me theks të veçantë detyrimet që duhet të përmbushen prej tyre për vigjilencë e raportim në DPPPP, si dhe për rrezikshmërinë e mos përmbushjes së këtyre detyrimeve.

“Gjithashtu kemi kryer edhe inspektime ndaj subjekteve me këtë tematikë dhe për rastet e konstatuara me shkelje kemi marrë masat e duhura administrative”, pohon DPPPP.

Raporti për vitin 2016

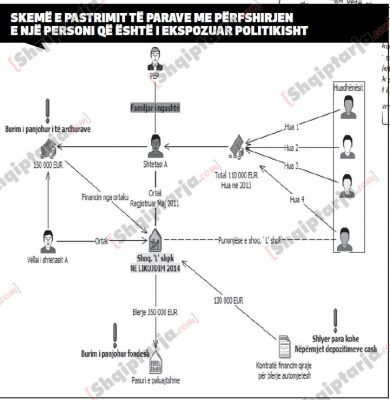

Shembull, ja si pastrohen paratë

– Shtetasi shqiptar “A” (26 vjeç), në një periudhë të shkurtër kohore, gjatë vitit 2013, ka lidhur 4 kontrata për marrje huaje të një shume totale prej 110 000 eurosh nga 4 shtetas të ndryshëm shqiptarë. Shtetasi “A” rezulton të jetë familjar i ngushtë i një personi të ekspozuar politikisht (PEP).

– Shtetasi shqiptar “A” (26 vjeç), në një periudhë të shkurtër kohore, gjatë vitit 2013, ka lidhur 4 kontrata për marrje huaje të një shume totale prej 110 000 eurosh nga 4 shtetas të ndryshëm shqiptarë. Shtetasi “A” rezulton të jetë familjar i ngushtë i një personi të ekspozuar politikisht (PEP).

– Duke marrë në konsideratë: 1. moshën e re të shtetasit “A”; 2. mosnjohjen e qëllimit të marrjes së këtyre huave të njëpasnjëshme dhe 3. faktin se shtetasi “A” është familjar i një personi të ekspozuar politikisht, kemi kryer disa verifikime të mëtejshme, nga ku rezultoi se: Shtetasi “A” së bashku me vëllanë e tij, shtetasin “B”, në maj të vitit 2011 kanë regjistruar një shoqëri tregtare, konkretisht shoqërinë “L sh.p.k”, e cila ka objekt veprimtarie “Dhënie me qira të automjeteve”.

– Pak ditë pasi është regjistruar, kjo shoqëri ka lidhur një kontratë financimi qiraje në shumën 130 000 euro “për blerje automjetesh”, nga të cilat 90 000 euro janë financuar nga një kompani leasing dhe diferenca (rreth 40 000 EUR) është paguar nga vetë shoqëria, nëpërmjet një depozitimi në CASH të kryer nga njëri prej ortakëve: shtetasi “A”. Pra, shoqëria “L sh. p. k.”, në kuadër të kontratës së financimit, ka paguar shumën prej 40 000 eurosh për blerje automjetesh, ndërkohë që është regjistruar vetëm pak ditë para kësaj pagese (burimi i fondeve është i panjohur).

– Pjesa tjetër e mbetur e shumës së marrë (90 000 EUR), nëpërmjet kontratës së financimit të qirasë nga shoqëria “L sh. p. k.” është shlyer brenda një periudhe 1-vjeçare nëpërmjet depozitimeve me para në dorë nga shtetasi “A” (aksionari i saj), por edhe nga një shtetase tjetër, punonjëse e shoqërisë, nga e cila shtetasi “A” ka marrë një nga huat e sipërpërmendura.

– Gjatë investigimit të mëtejshëm të rastit është konstatuar se: Në vitin 2011 shoqëria “L sh. p. k.” është financuar nga ortaku me një shumë të lartë prej 150 000 eurosh;

– Në vitin 2013, në emër të shoqërisë “L sh. p. k.”, është lidhur një kontratë për blerje pasurie të paluajtshme në shumën prej 350 000 eurosh, nga të cilat janë paguar 105 000 euro fillimisht. Burimi i të ardhurave janë deklaruar të jenë huat e marra nga shtetasi “A”;

– Kjo shoqëri, për periudhën 2011-2014, rezulton se ka deklaruar pranë organeve tatimore fitime në vlera të vogla;

– Në fund të vitit 2014 shoqëria “L sh. p. k.” ka kaluar në statusin “Shoqëri në likuidim e sipër”;

– Bazuar në dyshimet se: Shtetasi “A”, familjar i ngushtë i një personi të ekspozuar politikisht, ka deklaruar se ka marrë hua shuma të mëdha;

– Nëpërmjet shoqërisë së tij ka investuar në pasuri të luajtshme dhe të paluajtshme, ku shumat prej tij apo prej personave të lidhur me të (burimi i tyre është i panjohur) janë depozituar në CASH;

– Shlyerja para kohe e kontratës për financim qiraje, po nëpërmjet depozitimeve në CASH, financimi në vlerë të lartë nga ortaku i kryer për shoqërinë “L” sh. p. k.;

– Shoqëria, edhe pse ka kryer vazhdimisht investime dhe ka qarkulluar shuma në vlera të larta, ka deklaruar fitime në vlera të vogla. Rasti është referuar në organet e zbatimit të ligji.

{kind=link}